Накопительный счет и вклад — в чем разница

Чтобы зарабатывать на своих сбережениях, можно открыть накопительный счет или вклад. Рассказываем, как эти продукты различаются, и разбираем их по нескольким критериям.

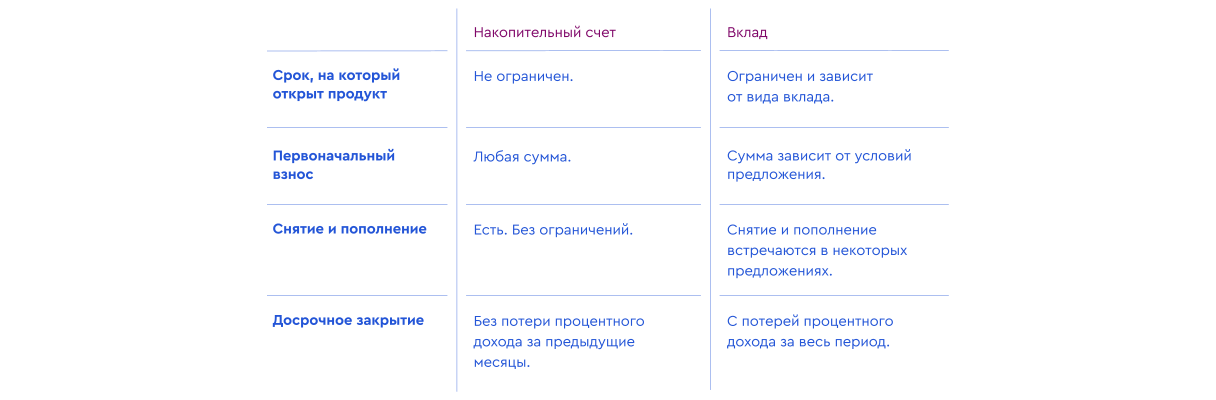

Основные различия между счетом и вкладом

Разберем подробнее, как различаются накопительные счета и вклады Газпромбанка.

Подробнее об условиях: накопительный счет

Срок, на который открыт продукт

В Газпромбанке есть несколько накопительных счетов — в этой статье мы рассматриваем «Накопительный счет» и «Ежедневный процент». Ставка по ним не фиксированная и, в отличие от вклада, банк вправе ее менять — об этом он всегда предупреждает заранее.

Первоначальный взнос

На «Накопительный счет» важно внести деньги в день открытия, иначе за первый месяц банк не начислит проценты, поскольку минимальный остаток будет нулевым.

Проценты начисляются в первый рабочий день месяца, следующего за месяцем внесения денег на счет, и на минимальный остаток, который был на счете в течение расчетного периода. Например, у вас на счете лежит 10 000 ₽. Вы вывели 2000 ₽, а через три дня положили 5000 ₽. Теперь на счете 13 000 ₽, но минимальный остаток — 8000 ₽. На него вам и начислят проценты.

На счете «Ежедневный процент» чуть иначе: проценты начисляются на ежедневный остаток и выплачиваются раз в месяц. Поэтому вы начнете получать проценты на следующий день после внесения денег на счет, когда бы это ни произошло.

Возможность снимать и пополнять

Вы можете снимать деньги и пополнять счет в любое время, и это никак не скажется на процентной ставке.

Досрочное закрытие

Если закрыть счет до конца месяца, то за этот месяц проценты начисляются по ставке 0,01% годовых. Проценты за предыдущие месяцы не пересчитают и не спишут со счета.

Как работает счет

Рассмотрим на примере «Накопительного счета» со ставкой 10% годовых.

Допустим, вы открыли счет 1 марта и положили 70 000 ₽ на счет. Затем положили еще 30 000 ₽ — на счете теперь 100 000 ₽. К 1 апреля у вас на счете 100 000 ₽, и банк начислит 583 ₽ на минимальный остаток за март — 70 000 ₽. Если в апреле вы не будете снимать деньги со счета, то в мае получите процент от минимального остатка 100 000 ₽ — 833 ₽.

Подробнее об условиях: вклад

Срок, на который открыт продукт

Вклад «В Плюсе» можно открыть на срок от 1 месяца до 3 лет. Вклад «Заоблачный процент» – 6 месяцев.

Первоначальный взнос: зависит от вклада

Для вклада «В Плюсе» — от 15 000 ₽. Для вклада «Заоблачный процент» — от 15 000 ₽. Проценты выплачиваются по ставкам в зависимости от срока действия вклада.

Досрочное закрытие

Проценты выплатят за фактический срок размещения вклада — то есть, со следующего дня после того, как вы внесли деньги, и до момента досрочного закрытия включительно. В этом случае будет действовать процентная ставка «До востребования» — 0,01%.

Как работает вклад

Рассмотрим на примере вклада c гипотетической ставкой. Допустим, вы открыли вклад с капитализацией на 3 месяца со ставкой 6,5% и положили на него 100 000 ₽. Капитализация означает, что начисленные проценты прибавляются к первоначальной сумме вклада, и в следующем месяце на них тоже начисляются проценты. Поэтому, когда срок завершится, у вас на счете будет 101 647 ₽. До этого вы не сможете пополнить вклад или вывести деньги без изменения процентной ставки.

Источники:

https://www.banki.ru/news/lenta/?id=11004756

https://www.consultant.ru/law/podborki/nakopitelnyj_schet/